アメリカの経済は理論上成長しているかもしれませんが、潜在的な圧力はますます無視できなくなっています — この緊張は現在、連邦準備制度のジャクソンホール会議で特に注目されています(Fed)。アメリカドルは1月以来10%以上下落しており、コアPCEインフレは2.8%で足踏みしている一方、7月の生産者物価指数(PPI)は0.9%上昇し、予測の3倍になっています。この文脈では、10年物国債の利回り4.33%が、37兆ドルに達する公的債務の重荷に対して不安定になりつつあります。金利に関する問題は、全国的な経済論争の中心になっています。トランプ大統領は現在、FRBのパウエル議長に対して300ベーシスポイントの利下げを強く求めており、金利を1.25-1.5%に引き下げるようにしています。FRBが同意すれば、経済は安い資金で溢れ、リスク資産は急上昇し、インフレは増加するでしょう。逆に、FRBが反対すれば、関税の引き上げや新しく可決されたビッグビューティフルビルからの金融ショックの影響がインフレをさらに押し上げる可能性があります。どんな場合でも、アメリカは避けられないインフレの道に閉じ込められているようです。唯一の違いは、調整の速度と程度、そしてそれがビットコインの価格に与える意味です。## トランプが連邦準備制度に金利を下げるよう圧力をかけたら?もしFedが政治的圧力に屈するなら、9月または10月からその影響は迅速に現れる可能性があります。コアPCEインフレは現在の2.8%から2026年には4%を超える可能性があります。比較のために、COVID後の利下げと刺激策はコアPCEインフレを2022年2月に5.3%のピークに押し上げました。再びインフレが上昇すれば、ドルはさらに下落し、DXY指数が90を下回る可能性があります。アメリカの*コアPCE*指数、1ヶ月| 出典: TradingEconomics金融緩和は、一時的に国債の利回りを約4%に引き下げますが、インフレ期待が高まり、外国の買い手が撤退すると、利回りは5.5%を超える可能性があります。ファイナンシャル・タイムズによると、多くのストラテジストは、そのような上昇がブルマーケットを完全に崩壊させる可能性があると警告しています。より高い利回りは、即座の財務的影響をもたらします。アメリカの公的債務に対する利子費用は、約1.4兆ドルから2兆ドル — 約6%のGDP — に増加する可能性があり、2026年までに債務不履行の危機を引き起こし、ドルにさらなる圧力をかけることになります。さらに危険なのは、FRBの政治的な影響を受ける可能性です。トランプがパウエルを追い出し、よりおとなしい議長を任命しようとした場合、市場はアメリカの金融政策の独立性を失うことになるかもしれません。フィナンシャル・タイムズのジャーナリスト、ラナ・フォローハーが書いたように:「あなたが大統領がパウエルに対する不当な脅威のように法の原則を弱体化させると、多くの研究が示すように、最終的には借入コストを増加させ、経済への投資を制限することになります。」彼女はトルコを警告の教訓として引用し、中央銀行の粛清が市場の崩壊と35%のインフレを引き起こしたことを示しました。## フェッドが政策を維持する場合金利を据え置くことは責任ある選択のように見え、連邦準備制度の信用を保つのに役立つでしょう。しかし、これは経済をインフレから救うことにはなりません。実際、価格を押し上げている二つの要因は、関税とビッグビューティフル法です。関税の影響は重要な経済指標に明らかです。S&P Globalが発表したアメリカの総合PMIは、7月に54.6に上昇し、12月以来の最高値となりました。一方、サービスの投入価格は59.7から61.4に上昇しました。S&P Globalの調査に参加した製造業者の約3分の2が、コストの上昇は関税によるものであると述べています。S&P Globalのチーフエコノミストであるクリス・ウィリアムソンは次のように述べています:「7月の商品の販売価格とサービスの増加は、過去3年間で最大の水準の1つであり、消費者物価のインフレがFedの2%の目標を超え続けることを示しています。」ビッグビューティフル法案の影響はまだ感じられていないが、増加する支出と広範な減税の組み合わせについての警告が増えている。7月初め、IMFはこの法律が「中期的な連邦債務の削減に逆行する」と発表し、その赤字を増加させる措置は公的財政の安定を脅かすリスクがあると警告した。このシナリオでは、即座に金利を引き下げなくても、コアPCEインフレ率は3.0%~3.2%に上昇する可能性があります。10年物の米国債の利回りは徐々に上昇し、来年の夏には4.7%に達する可能性があります。債務返済コストは約1.6千億ドル、GDPの4.5%に相当する高水準に達しますが、まだ壊滅的なレベルには至りません。DXY指数は引き続き下落する可能性があり、モルガン・スタンレーは2026年半ばまでに91まで下がる可能性があると予測しています。アメリカの10年物国債利回り | 出典: St.Louis Fedこのシナリオにおいても、FRBは損失から逃れることができません。関税に関する議論が政策立案者を分裂させています。たとえば、連邦準備制度理事会のクリス・ウォラー総裁は、新しい議長候補と見なされ、利下げを支持しています。マッコーリーのストラテジスト、ティエリー・ウィズマンは最近、FOMC内の意見の不一致が政治的なブロックになる可能性があり、連邦準備制度のインフレ抑制の決意を弱め、最終的には利回り曲線を下落させる可能性があると警告しました。## マクロ経済がビットコインに与える影響最初のシナリオでは — 大幅な減少、高インフレ、ドルの崩壊 — ビットコインは株式や金とともに即座に急騰する可能性があります。実質金利がマイナスで、連邦準備制度の独立性が疑問視されている中、暗号通貨は好まれる価値の保存場所になるかもしれません。第二のシナリオでは、回復は遅くなるでしょう。ビットコインの価格は2025年末まで横ばいになる可能性があり、来年にはインフレ期待が現実に追いつくまでそうなるでしょう。ただし、ドルが引き続き弱まるとともに、赤字が増加する中で、非政府資産は次第に魅力的になっていくでしょう。ビットコインの価値は、技術への賭けとしてだけでなく、システムリスクに対するヘッジ手段としても強化されていくでしょう。金利の引き下げに対する期待は引き続き高まっているが、もしフェデラル・リザーブが秋に同意しても、または立場を維持しても、アメリカはインフレとの衝突の道を進んでいる。トランプの大胆な財政および貿易刺激策は、価格圧力がシステムに組み込まれていることを保証している。フェデラル・リザーブが早期に金利を引き下げるかどうかに関わらず、今後の道はドルと長期債務にとって厳しいものとなる可能性があり、ビットコインはこの道に従うだけでなく—この旅のために設計された唯一の手段である可能性がある。おじいさん

すべての道はインフレーションに通じる: Fedがクジラを減らすかどうかにかかわらず、ビットコインは強気である可能性があります。

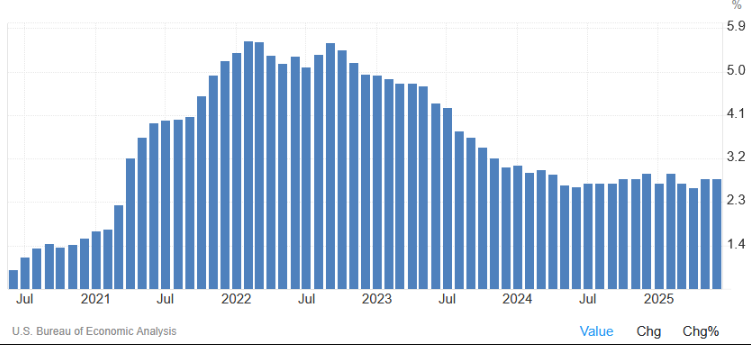

アメリカの経済は理論上成長しているかもしれませんが、潜在的な圧力はますます無視できなくなっています — この緊張は現在、連邦準備制度のジャクソンホール会議で特に注目されています(Fed)。アメリカドルは1月以来10%以上下落しており、コアPCEインフレは2.8%で足踏みしている一方、7月の生産者物価指数(PPI)は0.9%上昇し、予測の3倍になっています。

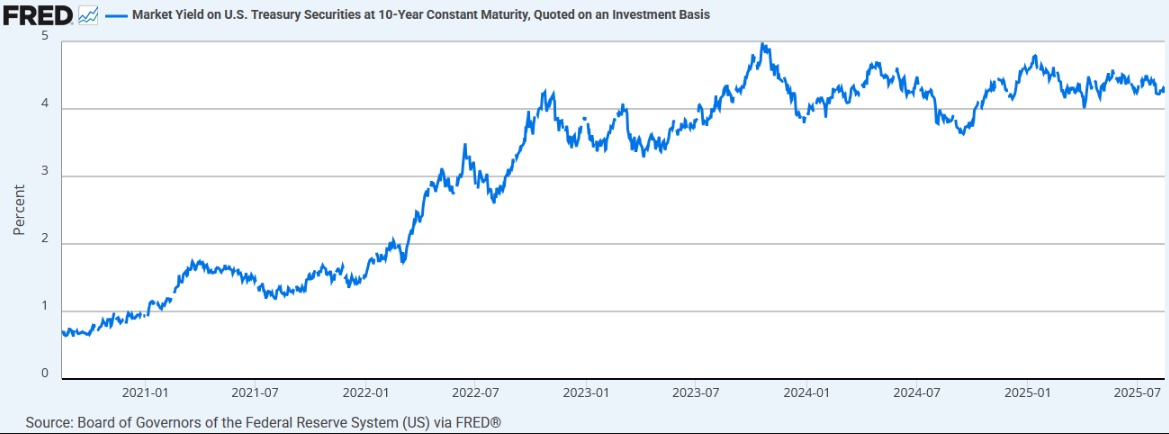

この文脈では、10年物国債の利回り4.33%が、37兆ドルに達する公的債務の重荷に対して不安定になりつつあります。金利に関する問題は、全国的な経済論争の中心になっています。

トランプ大統領は現在、FRBのパウエル議長に対して300ベーシスポイントの利下げを強く求めており、金利を1.25-1.5%に引き下げるようにしています。FRBが同意すれば、経済は安い資金で溢れ、リスク資産は急上昇し、インフレは増加するでしょう。逆に、FRBが反対すれば、関税の引き上げや新しく可決されたビッグビューティフルビルからの金融ショックの影響がインフレをさらに押し上げる可能性があります。

どんな場合でも、アメリカは避けられないインフレの道に閉じ込められているようです。唯一の違いは、調整の速度と程度、そしてそれがビットコインの価格に与える意味です。

トランプが連邦準備制度に金利を下げるよう圧力をかけたら?

もしFedが政治的圧力に屈するなら、9月または10月からその影響は迅速に現れる可能性があります。コアPCEインフレは現在の2.8%から2026年には4%を超える可能性があります。比較のために、COVID後の利下げと刺激策はコアPCEインフレを2022年2月に5.3%のピークに押し上げました。再びインフレが上昇すれば、ドルはさらに下落し、DXY指数が90を下回る可能性があります。

より高い利回りは、即座の財務的影響をもたらします。アメリカの公的債務に対する利子費用は、約1.4兆ドルから2兆ドル — 約6%のGDP — に増加する可能性があり、2026年までに債務不履行の危機を引き起こし、ドルにさらなる圧力をかけることになります。

さらに危険なのは、FRBの政治的な影響を受ける可能性です。トランプがパウエルを追い出し、よりおとなしい議長を任命しようとした場合、市場はアメリカの金融政策の独立性を失うことになるかもしれません。フィナンシャル・タイムズのジャーナリスト、ラナ・フォローハーが書いたように:

「あなたが大統領がパウエルに対する不当な脅威のように法の原則を弱体化させると、多くの研究が示すように、最終的には借入コストを増加させ、経済への投資を制限することになります。」

彼女はトルコを警告の教訓として引用し、中央銀行の粛清が市場の崩壊と35%のインフレを引き起こしたことを示しました。

フェッドが政策を維持する場合

金利を据え置くことは責任ある選択のように見え、連邦準備制度の信用を保つのに役立つでしょう。しかし、これは経済をインフレから救うことにはなりません。

実際、価格を押し上げている二つの要因は、関税とビッグビューティフル法です。

関税の影響は重要な経済指標に明らかです。S&P Globalが発表したアメリカの総合PMIは、7月に54.6に上昇し、12月以来の最高値となりました。一方、サービスの投入価格は59.7から61.4に上昇しました。S&P Globalの調査に参加した製造業者の約3分の2が、コストの上昇は関税によるものであると述べています。S&P Globalのチーフエコノミストであるクリス・ウィリアムソンは次のように述べています:

「7月の商品の販売価格とサービスの増加は、過去3年間で最大の水準の1つであり、消費者物価のインフレがFedの2%の目標を超え続けることを示しています。」

ビッグビューティフル法案の影響はまだ感じられていないが、増加する支出と広範な減税の組み合わせについての警告が増えている。7月初め、IMFはこの法律が「中期的な連邦債務の削減に逆行する」と発表し、その赤字を増加させる措置は公的財政の安定を脅かすリスクがあると警告した。

このシナリオでは、即座に金利を引き下げなくても、コアPCEインフレ率は3.0%~3.2%に上昇する可能性があります。10年物の米国債の利回りは徐々に上昇し、来年の夏には4.7%に達する可能性があります。債務返済コストは約1.6千億ドル、GDPの4.5%に相当する高水準に達しますが、まだ壊滅的なレベルには至りません。DXY指数は引き続き下落する可能性があり、モルガン・スタンレーは2026年半ばまでに91まで下がる可能性があると予測しています。

マクロ経済がビットコインに与える影響

最初のシナリオでは — 大幅な減少、高インフレ、ドルの崩壊 — ビットコインは株式や金とともに即座に急騰する可能性があります。実質金利がマイナスで、連邦準備制度の独立性が疑問視されている中、暗号通貨は好まれる価値の保存場所になるかもしれません。

第二のシナリオでは、回復は遅くなるでしょう。ビットコインの価格は2025年末まで横ばいになる可能性があり、来年にはインフレ期待が現実に追いつくまでそうなるでしょう。ただし、ドルが引き続き弱まるとともに、赤字が増加する中で、非政府資産は次第に魅力的になっていくでしょう。ビットコインの価値は、技術への賭けとしてだけでなく、システムリスクに対するヘッジ手段としても強化されていくでしょう。

金利の引き下げに対する期待は引き続き高まっているが、もしフェデラル・リザーブが秋に同意しても、または立場を維持しても、アメリカはインフレとの衝突の道を進んでいる。トランプの大胆な財政および貿易刺激策は、価格圧力がシステムに組み込まれていることを保証している。フェデラル・リザーブが早期に金利を引き下げるかどうかに関わらず、今後の道はドルと長期債務にとって厳しいものとなる可能性があり、ビットコインはこの道に従うだけでなく—この旅のために設計された唯一の手段である可能性がある。

おじいさん