Разработка решений для крипто-нативной аудитории vs. разработка продуктов для смежных с криптоиндустрией пользователей

2025 год: криптовалюта становится частью финансового мейнстрима. Принят Закон GENIUS — впервые появилась прозрачная регуляция стейблкоинов. Крупные институциональные игроки интегрируют криптотехнологии. Крипто одержало победу!

С внедрением криптовалют в основное русло венчурный рынок ранних стадий фиксирует сдвиг: теперь появляется все больше проектов на стыке с крипто, а не созданных исключительно для индустрии блокчейна. Крипто-нативные проекты — это решения, разработанные экспертами для экспертов отрасли, а крипто-ассоциированные — это продукты, которые используют криптотехнологии для задач других, гораздо более масштабных индустрий. Я впервые наблюдаю подобную трансформацию за годы работы и хочу выделить ключевые отличия в подходах к построению крипто-нативных и крипто-ассоциированных решений.

Работа с крипто-нативной аудиторией

Почти все наиболее успешные криптопродукты были созданы для крипто-нативных: Hyperliquid, Uniswap, Ethena, Aave и другие. Как и в любой субкультуре, криптотехнологии долгое время были настолько авангардны, что оставались непонятыми и недоступными широкой аудитории — только внутренний круг энтузиастов был готов ежедневно пользоваться продуктами и брать на себя все связанные с этим риски: тестировать “сырые” сервисы, сталкиваться с взломами, скамами и так далее.

Крупные венчурные фонды Кремниевой долины обходили стороной крипто-нативные проекты, полагая, что их потенциальный рынок (TAM) слишком низок.1 Это было оправдано: индустрия только зарождалась, на рынке почти не было ончейн-продуктов, а сам термин “DeFi” появился лишь в октябре 2018 года в чатах Сан-Франциско. Тогда приходилось действовать на веру — рассчитывать на то, что внешние макроэкономические тренды со временем расширят TAM для крипто-нативной аудитории. Так и случилось: бум доходного ферминга летом 2020 года и эра ZIRP в 2021 году обеспечили взрывной рост рынка, и вскоре венчурные фонды стали массово входить в крипто и привлекать экспертов для компенсации упущенного времени.

Сегодня TAM крипто-нативных все еще невелик относительно традиционных рынков. По моим оценкам, аудитория Crypto Twitter исчисляется максимум десятками тысяч человек. Чтобы выйти на годовой оборот (ARR) с девятизначными показателями, требуется крайне высокий доход на одного пользователя (ARPU). Это приводит к простому, но важному выводу:

Крипто-нативные продукты создаются для power users (сверхактивных участников).

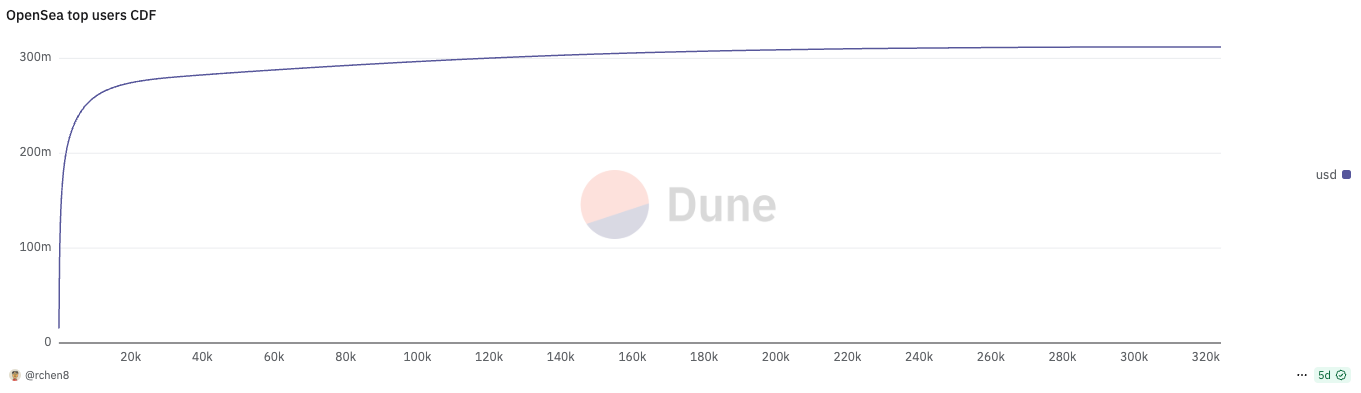

Для лидеров рынка характерно резкое неравномерное распределение активности: топ-737 пользователей (0,2%) обеспечивают половину торгового объема OpenSea за месяц, топ-196 пользователей (0,06%) — половину объема Polymarket за тот же период.

Если вы — основатель крипто-нативного стартапа, ваша приоритетная задача — удерживать своих ключевых power users, а не просто наращивать количество новых. Это противоречит традиционной модели Кремниевой долины, где фокус делается на прирост DAU (ежедневно активных пользователей).

Удерживать пользователей в крипто всегда было сложно. Power users выступают “наемниками” — они мгновенно реагируют на выгодные условия, поэтому конкурент может легко отобрать вашу рыночную долю, просто переманив несколько активных участников. Примеры: конкуренция Blur с OpenSea, противостояния Axiom и Photon, LetsBonk и Pump.fun и другие.

Иными словами, механизмов устойчивой защиты в крипто на порядок меньше, чем в web2, а открытый исходный код проектов и возможность форка лишь усугубляют ситуацию. Проекты появляются и исчезают, редко живут дольше одного крупного рыночного цикла.2 Фаундеры, обогатившиеся после TGE, часто быстро теряют интерес и уходят в пассивные инвестиции.

Единственный способ закрепить лояльную аудиторию — быть на шаг впереди рынка: регулярно вводить инновационные фичи и обновления. Uniswap сохраняет актуальность уже семь лет, потому что постоянно внедряет ключевые решения для своих power users: концентрированная ликвидность V3, UniswapX, Unichain, V4 hooks. И все это в условиях наиболее насыщенного и конкурентного сегмента — DEX.

Работа с крипто-ассоциированными рынками

В прошлом предпринимались попытки внедрения блокчейна в крупные традиционные отрасли (логистика, межбанковские расчеты), но все они были преждевременными и провалились. Компании Fortune 500 тестировали блокчейн в R&D-лабораториях, однако не выводили продукты на масштабное продакшн-применение. Достаточно вспомнить слоганы “blockchain, not Bitcoin” и “distributed ledger technology”.

Сегодня ситуация изменилась радикально: крупнейшие банки и корпорации выпускают собственные стейблкоины. Законодательная ясность времён администрации Трампа позволила институционалам открыто работать с криптовалютами. Теперь крипто — это не нерегулируемая серая зона, а легитимный инструмент для традиционных игроков.

Впервые за годы я наблюдаю, как количество крипто-ассоциированных проектов превосходит число чисто крипто-ориентированных. И это закономерно: на горизонте ближайших лет самые крупные проекты, вероятно, появятся именно в смежных с крипто отраслях. Капитализация IPO здесь может достигать десятков миллиардов, тогда как TGEs ограничены сотнями миллионов или максимум несколькими миллиардами. Примеры крипто-ассоциированных решений:

- Финтех-компания, использующая стейблкоины для международных платежей;

- Робототехнический стартап с использованием DePIN-инцентивов для сбора данных;

- Консюмер-компания, применяющая zkTLS для аутентификации приватных данных.

Главное отличие — в подобных сегментах криптовалюта — это не продукт сам по себе, а лишь одна из функций.

Power users остаются важными, но их влияние в крипто-ассоциированных сегментах далеко не столь радикально. Если блокчейн — всего лишь одна из опций, успех проекта определяется прежде всего глубоким знанием отрасли. Например, в финтехе.

В финтех-индустрии решают охват и показатель эффективности unit-экономики (CAC/LTV).3 Для новых крипто-финтех-стартапов серьезную угрозу представляет возможность, что устоявшиеся игроки быстро интегрируют криптовалюты, получат преимущество в дистрибуции и “задушат” новичков либо повысят CAC до неконкурентного уровня. При этом традиционная крипто-модель с запуском собственного токена здесь не сработает: единственный выход — реальная экспертиза и стратегия выхода на рынок.

Интересно, что криптовалютные платежи долгое время считались не самой привлекательной сферой для новых продуктов — я даже говорил об этом на Permissionless 2023. Но именно период до 2023 года был идеальным для старта крипто-финтеха и быстрого роста. После покупки Bridge компанией Stripe многие крипто-фаундеры переключились с DeFi в сферу платежей, хотя на самом деле даже при серьезном опыте проиграют бывшим сотрудникам Revolut, хорошо знакомым с финтех-процессами.

Для венчурных инвесторов в крипто крайне важно не оказываться последними в выборе основателей, которых уже отвергли профессиональные VC других индустрий — часто крипто-фонды просто хуже разбираются в смежных рынках. Такая негативная селекция часто связана с тем, что выбирают бывших крипто-нативных фаундеров, которые только что сменили фокус. Неприятная истина: в среднем крипто-пространство тяготеет к негативной селекции, когда приходят те, кто не достиг успеха в web2 (хотя топ-10% крипто-фаундеров разительно отличаются).

Для крипто-VC всегда была актуальна стратегия поиска талантов вне границ традиционного “силового поля” Кремниевой долины. Часто у таких людей нет “идеальных” резюме (Stanford, Stripe) или профессиональных питчей, но они глубоко понимают крипто-культуру и умеют строить сообщества онлайн. Так, Хайден потерял работу в Siemens и создал Uniswap как способ изучить Vyper. Станислав запустил Aave (бывш. ETHLend), будучи студентом-юристом в Финляндии.

Образ успешного основателя крипто-ассоциированного бизнеса кардинально отличается от крипто-нативного. Это не кто-то, кто умеет создавать вокруг себя культ личности и токен-сообщество, а коммерчески ориентированный профессионал из смежной индустрии, обладающий уникальной стратегией выхода на рынок и реальным пониманием своей ниши. Криптоиндустрия повзрослела, и новое поколение успешных фаундеров тоже выглядит иначе.

1. ICO Telegram в 2018 году — отличный пример разницы подходов между VC Кремниевой долины и крипто-нативными фондами. Kleiner Perkins, Benchmark, Sequoia, Lightspeed, Redpoint и др. инвестировали, считая, что у Telegram достаточно пользователей и охвата для доминирования на рынке. В то же время почти все крипто-нативные фонды отказались от участия.

2. Мое мнение: крипторынок не испытывает нехватки потребительских приложений. Проблема в том, что большинство из них не подходят для венчурного финансирования — их доходы неустойчивы. Для таких моделей фаундерам не стоит привлекать инвесторов, а лучше запускать бизнес на свои средства и делать его прибыльным. Можно успеть заработать на текущей потребительской моде, пока не изменится рыночный тренд.

3. Преимущество Nubank заключалось в том, что они стали первой компанией в своей нише еще до появления самого термина “финтех”, конкурируя сразу с крупными банками Бразилии, а не с другими финтех-стартапами. Бразильцы были настолько разочарованы старыми банками, что массово перешли к Nubank сразу после запуска продукта, обеспечив уникальное сочетание минимальных затрат на привлечение (CAC) с ярким product-market fit.

4. Если вы строите стейблкоин-необанк для развивающихся рынков, зачем находиться в Сан-Франциско или Нью-Йорке? Необходимо работать на местах и взаимодействовать с реальными пользователями. Это, кстати, отличная простая проверка для отбора проектов.

Отказ от ответственности

- Статья опубликована по материалам [Shower Thoughts]. Все права принадлежат автору [Richard Chen]. При наличии претензий по публикации обращайтесь к команде Gate Learn для оперативного решения вопроса.

- Отказ от ответственности: все мнения и позиции, выраженные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Переводы материала на другие языки осуществляет команда Gate Learn. Без отдельного разрешения копирование, распространение и плагиат перевода запрещены.

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году